|

|

|

||

|

Estudio Contable y Consultoría en Desarrollo de la Empresa PYME |  |

|

|

|

El Mundo de las PYMES

A continuación podrá informarse de novedades y notas relacionadas con las Pymes y su entorno.

|

Fecha: 01/11/2018 |

Régimen de la Resolución (ME) 256 / 2000 del Ministerio de Economía. Se trata de un trámite que facilita la importación de bienes productivos con exención de impuestos aduaneros. Esto significa un importante ahorro monetario para la Empresa importadora, motivado por la liberación del pago de los derechos que corresponden a la posición arancelararia de cada uno de los bienes. En Espino Richard realizamos esta gestión en forma integral, la cual debe ser iniciada con suficiente antelación para asegurar el cumplimiento de todo lo pautado por la reglamentación y poder hacer uso efectivo de los beneficios del programa. Por ello sugerimos que, ante la intención de realizar inversiones productivas que puedan encuadrar en los lineamientos de la esta Resolución (ME) 256 / 2000, se comuniquen con nosotros a la brevedad posible para coordinar una reunión exploratoria de la cual surgirán las verdaderas posibilidades de llevar a cabo con éxito el acogimiento al régimen.

A continuación se detallan las principales características del Régimen: 1. Los bienes incluidos en el Trámite ingresan a tasa 0% de los Derechos de Importación (Aranceles de Importación). 2.Sólo se consideran bienes nuevos. 3..Están alcanzadas por el beneficio inversiones en plantas nuevas y ampliaciones que constituyan líneas de producción o secciones de planta completas, destinadas a la producción de bienes tangibles. Incluye proyectos para producción de energía eléctrica. 4. También pueden acceder al beneficio, equipamientos nuevos destinados al tratamiento y/o eliminación de sustancias contaminantes del aire. 5. Los bienes desgravados no podrán ser enajenados por el término de dos años, estando sujetos al régimen de comprobación de destino. 6. Las Empresas deberán asumir un compromiso de compra de bienes fabricados localmente, equivalente al 20% del valor de los bienes importados. De ese porcentaje, un medio (1/2), deberá corresponder a bienes de capital que clasifiquen arancelariamente en posiciones incluidas en el Anexo XIII del Decreto Nº 509/07. Las empresas deberán cumplimentar este requisito en un plazo de 2 años contados a partir de la puesta en marcha del proyecto. 7. También podrán importarse repuestos desgravados, hasta el 5% de los bienes a importar sujetos al beneficio, sin necesidad de detalle previo. 8. Ingresado el Tramite ante S.I.C.E. y después de cumplimentados determinados requisitos en la gestión del beneficio, las Empresas podrán solicitar la emisión del Certificado de Trámite con el objeto de posibilitarle ingresar el equipamiento constitutivo del proyecto a tasa 0% de aranceles. 9. En la elaboración de la Presentación a realizar, se deberá incluir documentación del Proyecto, a saber (enunciativo no taxativo):

10. Intervienen en el proceso de evaluación del proyecto:

Quedamos a disposición para cualquier consulta ampliatoria a la presente. Escríbanos a resolucion256@espinorichard.com.ar y con gusto contestaremos su inquietud. Si lo prefiere puede comunicarse telefónicamente a los números que figuran al pie de la página. |

Fecha: 31/05/2018 |

Nuevos Importes de facturación y cantidad de personal para categorizar como Empresa PYME: A través de la Resolución 154/2018, la Secretaría de Emprendores y Pequeñas y Medianas Empresas actualizó los máximos de facturación para encuadrar PYME y además agregó un nuevo criterio de cantidad máxima de personal para estar en cada categoría. Para leer más sobre el tema y conocer los nuevos valores ingrese Aquí. |

| Fecha: 05/10/2017 Tema: Empresas Asunto: Ley PYME. Fuente: Estudio Espiño Richard. |

Ley PYME: Lea artículo profesional escrito por el Cr. Andrés Espiño y publicado en la edición Nº 48 de la Revista de la Cámara de Empresarios del Parque Industrial del Pilar, referido a las principales cuestiones que trata la Ley 27.264, ingresando AQUÍ. |

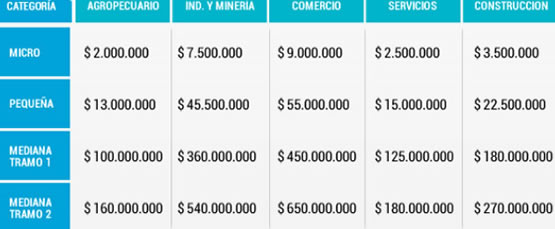

| Fecha: 21/11/2016 Tema: Empresas Asunto: Ingresos máximos para categorizar una Empresa como PYME. Vigente desde Marzo de 2016. Fuente: Estudio Espiño Richard. |

Importes máximos vigentes de ingresos, para categorizar una Empresa como Micro, Pequeña o Mediana según Res 24/2001. A continuación los valores: (*) (*) Para el cálculo de los ingresos obtenidos debe considerarse el promedio de los últimos tres períodos cerrados o los valores proporcionales si la PYME no cuenta con dicha antiguedad. En caso de exportaciones, las mismas podrán ser disminuídas hasta el 50% de su valor FOB a efectos de realizar dicho cálculo. Para inforrmarse acerca del Programa Expertos PYMES ingresar aquí. |

| Fecha: 16/11/2016 Tema: Empresas Asunto: Ley PYME. Tutorial cómo obtienen las PYMES los beneficios de la nueva ley. Fuente: AFIP. |

Tutorial: Cómo registrarse en Afip para obtener los beneficios previstos para las PYMES. Ver video completo en: https://www.youtube.com/watch?v=XfYcnDTNTrU

|

| Fecha: 15/11/2016 Tema: Laboral. Asunto: Formato de la comunicación de despido por justa causa. Fuente: El Cronista |

La comunicación del despido por justa causa. La denuncia del contrato por justa causa que realice el empleador (despido directo) o el trabajador (despido indirecto) requiere el cumplimiento de ciertos requisitos para su eficacia como extinción motivada. El primero se refiere a la forma de la comunicación que debe ser efectuada por escrito. El segundo se refiere al contenido de ella, pues la norma exige la "expresión suficientemente clara de los motivos en que se funda la ruptura del contrato". Esos motivos clausuran la expresión de la causa que podrá ser objeto de debate en un juicio posterior, pues a lo expresado en la comunicación como motivo del acto denuncia no podrá agregarse otro ni modificarse el mencionado en aquella. Esta fijeza delimita el ámbito de la eventual controversia y garantiza el derecho de defensa de las partes que no podrán ser sorprendidas con la incorporación posterior de un motivo no invocado en la comunicación. La exigencia de la comunicación por escrito con la expresión del motivo constituye la imposición de una carga de validez de aquella, que si no es cumplida, impedirá que se produzcan los efectos del despido por justa causa, sin perjuicio de su validez como ruptura inmotivada. Leer nota completa en: http://www.cronista.com/fiscal/La-comunicacion-del-despido-por-justa-causa-20161114-0029.html |

Fecha: 10/11/2016 |

|

| Fecha: 03/11/2016 Tema: Economía. Asunto: Presupuesto 2017 Estado Nacional - República Argentina. Fuente: El Cronista |

Dólar, inflación, deuda, gasto, PBI: qué prevé el Presupuesto 2017? |

| Fecha: 27/10/2016 Tema: Importación de Bienes de Capital. Asunto: Resolución 256 del año 2000 del Ministerio de Economía. Fuente: ERCP PROCING |

Régimen de la Resolución 256 / 20000 del Ministerio de Economía. Se trata de un trámite que facilita la importación de bienes productivos con exención de impuestos. Esto significa importantes ahorros para el importador inversor, de hasta el 80% de los derechos que corresponden a la posición arancelararia de cada uno de los bienes, cuando los mismos provienen de extra zona o fuera del Mercosur (Mercosul). En nuestro Estudio Espino Richard realizamos esta gestión en forma integral, la cual por sus características debe ser iniciada mínimo tres meses antes para asegurar el cumplimiento de todo lo pautado por la reglamentación y poder hacer uso efectivo de los beneficios del programa. Por ello sugerimos que, ante la intención de realizar inversiones productivas que puedan encuadrar en los lineamientos de la resolución, se comuniquen con nosotros a la brevedad posible para coordinar una reunión exploratoria de la cual surgirán las verdaderas posibilidades de llevar a cabo con éxito el acogimiento al régimen.

A continuación se detallan las principales características del Régimen: 1. Se exime el 100% de los Derechos de Importación. 2.Sólo se consideran bienes nuevos. 3..Están alcanzadas por el beneficio inversiones en plantas nuevas y ampliaciones que constituyan líneas de producción o secciones de planta completas, destinadas a la producción de bienes tangibles. Incluye proyectos para producción de energía eléctrica. 4. También pueden acceder al beneficio, equipamientos nuevos destinados al tratamiento y/o eliminación de sustancias contaminantes del aire. 5. El producto final que genere la nueva inversión, debe ser de calidad aceptada internacionalmente, demostrable mediante Certificados de Calidad otorgados por organismos reconocidos. 6. Los bienes desgravados no podrán ser enajenados por el término de dos años, estando sujetos al régimen de comprobación de destino. 7. Las Empresas deberán asumir un compromiso de compra de bienes fabricados localmente, equivalente al 20% del valor de los bienes importados. De ese porcentaje, un medio (1/2), deberá corresponder a bienes de capital que clasifiquen arancelariamente en posiciones incluidas en el Anexo XIII del Decreto Nº 509/07. Las empresas deberán cumplimentar este requisito en un plazo de 2 años contados a partir de la puesta en marcha del proyecto. 8. En caso que no se pueda cumplir plenamente con el compromiso citado en el ítem anterior, la Autoridad de Aplicación podrá: Autorizar una proporción menor de bienes locales, que podrá ser reemplazado por programas de capacitación y/o de investigación y desarrollo que impliquen una inversión similar, o Autorizar el reemplazo de los compromisos indicados precedentemente, siempre que la empresa demuestre que el Proyecto genera un incremento de exportaciones significativo sobre la totalidad de su producción. 9. También podrán importarse repuestos desgravados, hasta el 5% de los bienes a importar sujetos al beneficio, sin necesidad de detalle previo. 10. Cumplimentando determinados requisitos de avance en la tramitación del beneficio las Empresas podrán requerir a la Autoridad de Aplicación que se les extienda una constancia de trámite con el objeto de posibilitarle ingresar el equipamiento constitutivo del proyecto. 11. El importe resultante de los tributos no ingresados, deberá garantizarse ante la Dirección General de Aduanas durante 24 meses contados a partir de la puesta en marcha de la planta. 12. Deberá presentarse la documentación contractual que acredite la adquisición de los bienes en el exterior. 13. En la elaboración de la Presentación a realizar, se deberá incluir documentación del Proyecto, a saber (enunciativo no taxativo):

14. Intervienen en el proceso de evaluación del proyecto:

15. Con posterioridad a la aprobación del beneficio, las Empresas deben presentar periódicamente ante la Autoridad de Aplicación, información y documentación relacionada con la marcha del Proyecto y demostración de cumplimiento de las obligaciones asumidas. 16. La Autoridad de Aplicación a través del INTI efectuará auditorias y notificará a la DNA su conformidad para la devolución de las garantías. Quedamos a disposición para cualquier consulta ampliatoria a la presente. Escríbanos a res256@espinorichard.com.ar y con gusto contestaremos su inquietud. Si lo prefiere puede comunicarse telefónicamente a los números que figuran al pie de la página. |

| Fecha: 19/10/2016 Tema: Empresas Asunto: Ley Fomento PYME. Publicación de la reglamentación de la ley. Fuente: El Cronista |

Cuáles son los beneficios de la Ley Pyme. El Gobierno publicó hoy la reglamentación y el ministro de Producción explicó cuáles son los principales alcances de la norma para las pequeñas y medianas empresas. |

| Fecha: 11/10/2016 Tema: Laboral Asunto: Indemnización por muerte del trabajador. Intesante artículo que analiza las consecuencias jurídicas ante tal evento. Fuente: El Cronista |

Cuestiones relativas a la indemnización por muerte del trabajador. Una de las causas de extinción del contrato de trabajo es la muerte del trabajador. Es obvio que el contrato de trabajo no puede proseguir pues la prestación que realiza el trabajador no puede ser sustituida por la de sus sucesores. La ley de contrato de trabajo establece que "El contrato de trabajo tendrá por objeto la prestación de una actividad personal e infungible, indeterminada o determinada" (LCT, artículo 37). La expresión "infungible" significa que la actividad del trabajador, en el marco del contrato de trabajo, no es sustituible por la de otra persona. Por eso, si el trabajador fallece el contrato se extingue automáticamente, sin que los efectos del contrato se extiendan a sus sucesores universales, pues la transmisión es incompatible con la naturaleza de la obligación (Código Civil y Comercial, artículo 1024). La extinción del contrato por muerte del trabajador genera, en nuestro derecho, la obligación de pagar una indemnización, sin que sea requerida alguna conexión entre el fallecimiento y la ejecución del trabajo. La razón por la que el empleador resulta obligado a pagar una indemnización por el solo hecho de la muerte del trabajador es el resultado de la política legislativa que ha establecido esa obligación frente a hechos que, aunque desvinculados de la decisión del empleador o de las condiciones objetivas de trabajo, generan la imposibilidad de la continuación del contrato. Otro supuesto, que genera la extinción objetiva del contrato y acarrea el pago de una indemnización, es el de la incapacidad absoluta y definitiva del trabajador que impide la continuación del contrato (LCT, artículo 212, párrafo 4°). La extinción del contrato de trabajo por fuerza mayor debidamente comprobada, también es causa de la extinción del contrato, pero requiere el acto de denuncia (despido motivado) comunicado por el empleador que genera la obligación de pagar una indemnización (LCT, artículo 247; Justo López en López, Centeno y Fernández Madrid "Ley de Contrato de Trabajo Comentada, Bs. As, 1978, tomo II, p. 1006). La Ley de contrato de trabajo ha establecido una indemnización especial en el caso de la extinción del contrato de trabajo por muerte del trabajador. El artículo 248 dispone que: "En caso de muerte del trabajador, las personas enumeradas en el artículo 38 del decreto ley 18037/69 (t.o. 1974) tendrán derecho, mediante la sola acreditación del vínculo, en el orden y prelación allí establecido, a percibir una indemnización igual a la prevista en el artículo 247 de esta ley. A los efectos indicados, queda equiparada a la viuda, para cuando el trabajador fallecido fuere soltero o viudo, la mujer que hubiere vivido públicamente con el mismo, en aparente matrimonio, durante un mínimo de dos años anteriores al fallecimiento. Tratándose de un trabajador casado y presentándose la situación antes contemplada, igual derecho tendrá la mujer del trabajador cuando la esposa por su culpa o por culpa de ambos estuviere divorciada o separada de hecho al momento de la muerte del causante, siempre que esta situación se hubiere mantenido durante los cinco años anteriores al fallecimiento. Esta indemnización es independiente de la que se reconozca a los causahabientes del trabajador por la ley de accidentes del trabajo, según el caso, y de cualquier otro beneficio que por las leyes, convenciones colectivas de trabajo, seguros, actos o contratos de previsión, le fuesen concedidos a los mismos en razón del fallecimiento del trabajador." La obligación de indemnizar que la ley establece a cargo del empleador se debe siempre que se acredite la relación de trabajo y que el fallecimiento haya ocurrido durante su vigencia. No se requiere que la muerte haya ocurrido como consecuencia de un evento vinculado al trabajo o que éste pudiera haber gravitado en el desarrollo del proceso causal pues no se exige siquiera que la muerte haya ocurrido por el hecho y en ocasión del trabajo, como se menciona en otras fórmulas de atribución de responsabilidad al empleador (LCT, artículo 76). Surge claramente de la norma, que en el caso de la muerte causada por un accidente de trabajo, el empleador debe la indemnización que determina el artículo 248 de la LCT, que es independiente de la que en el supuesto de muerte ocasionada por un accidente de trabajo corresponda pagar en virtud de la ley riesgos de trabajo (Ley 24557). En consecuencia, la amplia formulación del artículo 248 de la LCT determina que la indemnización que la norma establece se debe cualquiera fuera la causa de la muerte del trabajador, aunque hubiera sido ajena al trabajo. En virtud de esta amplia expresión normativa se ha considerado que la indemnización se debe pagar aún en el supuesto del suicidio del trabajador (CNTrab, sala VIII, 21/03/94, "Aveiro, Carmen c/ Racauchi S.A." D.T. 1994-B, p. 1454, sumario). La naturaleza jurídica de esta indemnización ha sido discutida, pero ha prevalecido la idea de ubicarla en el campo de la seguridad social, a cargo del empleador, con una finalidad de asistencia a los miembros de la familia del trabajador que aparecen enfrentados a una contingencia que genera gastos y necesidades que deben ser afrontados a pesar de la difícil circunstancia ocasionada por la pérdida del salario del trabajador. La extinción contractual obedece a una causa de fuerza mayor, pues la continuidad de la relación laboral se torna imposible ya que el contrato no se transmite a los sucesores del trabajador. El monto indemnizatorio ha sido modulado por el legislador atendiendo a esa causa y se equipara al que correspondería a la indemnización por despido ocasionado por una fuerza mayor. Por ello, la indemnización es igual a la prevista en el artículo 247 de la LCT. ------------------------------------------------------------------------------------------------------------------------------------------ |

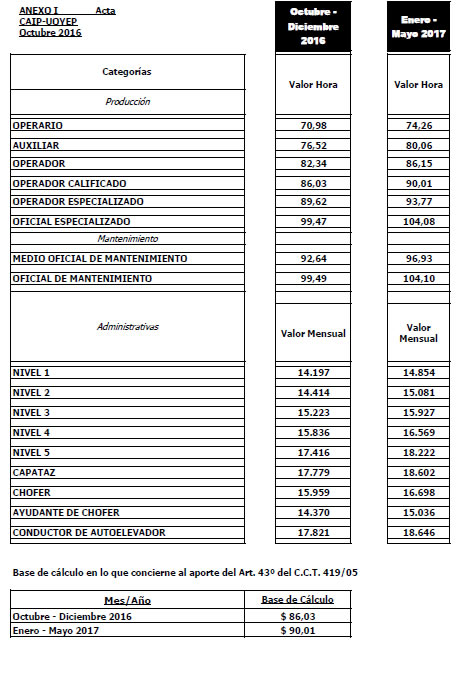

| Fecha: 11/10/2016 Tema: Laboral Asunto: Nuevo acuerdo salarial entre la Cámara Argentina de la Industria Plástica (CAIP) y la Unión Obreros y Empleados Plásticos (UOYEP), con vigencia desde Octubre 2016 hasta Mayo 2017 inclusive. Fuente: C.A.I.P. |

|

| Fecha: 07/10/2016 Tema: Comercio Exterior Asunto: Ventanilla única. Fuente: El Cronista |

Ya rige el sistema de ventanilla única de comercio exterior. El Gobierno oficializó hoy la creación del sistema de Ventanilla Única de Comercio Exterior Argentino (VUCEA) para los trámites vinculados a la actividad exportadora e importadora, con el objetivo de agilizar este tipo de operaciones. Para leer más ingresar a: http://www.cronista.com/economiapolitica/Ya-rige-el-sistema-de-ventanilla-unica-de-comercio-exterior-20161007-0060.html |

| Fecha: 30/09/2016 Tema: Economía Asunto: Pronóstico crecimiento argentino. Fuente: El Cronista. |

Kiguel: Argentina va a crecer, la inflación va a bajar y el tipo de cambio seguirá alto. En la convención del IAEF, el economista relativizó además la caída del crédito y respaldó el “gradualismo” en el ajuste del déficit fiscal. Del Central, dijo que tiene por delante “una pelea cultural”. Y que cuánto crezca el país depende sobre todo de tres factores. Para leer más ingresar a: http://www.cronista.com/economiapolitica/Kiguel-Argentina-va-a-crecer-la-inflacion-va-a-bajar-y-el-tipo-de-cambio-seguira-alto-20160930-0095.html |

| Fecha: 27/09/2016 Tema: Economía Asunto:Plan Productivo Argentino Fuente: iProfesional.com |

El Gobierno presenta su plan para "producir más sin ajustar salarios. |

| Fecha: 23/09/2016 Tema: Economía Asunto: Actividad por sectores. Fuente: El Cronista. |

¿Arrancó la primavera económica? Sector por sector, cómo es su evolución. |

| Fecha: 18/09/2016 Tema: Finanzas Asunto: Inversiones. Fuente: El Cronista. |

¿Las inversiones en dólares pierden atractivo en relación a las de pesos? |

| Fecha: 14/09/2016 Tema: Empresas Asunto: Ley Fomento PYME. Fuente: C.P.C.E.C.A.B.A. |

Comentarios a la Ley 27.264 de Fomento a las Micro, Pequeñas y Medianas Empresas. |

Fecha: 13/09/2016 |

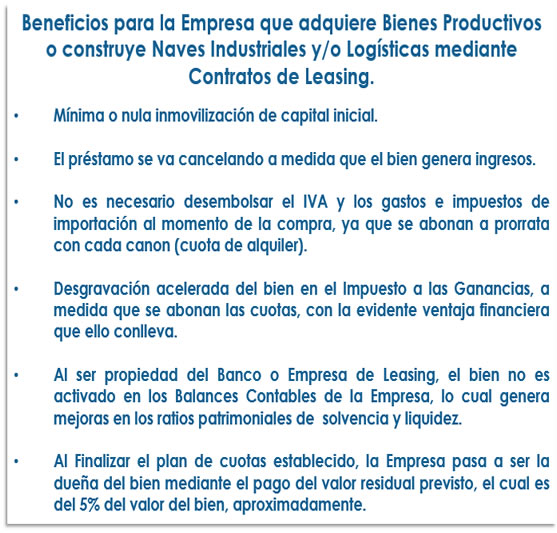

Análisis del tratamiento en la tributación nacional producto de la instrumentación de contratos de leasing. |

Fecha: 12/09/2016 |

Argentina ya pesa más que Chile, Perú y Colombia en la cartera de JPMorgan. |

| Fecha: 12/09/2016 Tema: Comercio Exterior Asunto: Importaciones Fuente: iProfesional.com |

Las dos caras de las importaciones: por qué Gobierno niega avalancha pero empresarios están en alerta máxima. |

| Fecha: 11/09/2016 Tema: Impuestos Asunto: Sinceramiento fiscal Fuente: iProfesional.com |

Blanqueo: la AFIP responde 20 preguntas clave para contribuyentes que aún tienen dudas de declarar sus activos. |

| Fecha: 07/09/2016 Tema: Impuestos Asunto: Sinceramiento fiscal Fuente: Ambito |

Blanqueo: piden más plazo para sincerar el dinero del colchón. • TEMEN LARGAS COLAS A ÚLTIMO MOMENTO. • LA OPCIÓN VENCE EL 31 DE OCTUBRE. Es para las operaciones con el dinero que se mantiene en el país. No está claro aún si los fondos que se depositen en las cuentas que se abran quedan al margen de otros tributos. Leer mas: http://www.ambito.com/853991-blanqueo-piden-mas-plazo-para-sincerar-el-dinero-del-colchon. |

Fecha: 05/09/2016 |

Las tasas de los depósitos bajaron 5 puntos pero las de préstamos sólo 1. La baja de tasas que encara el BCRA se traduce en menos rendimientos para los ahorristas pero no en menores costos para los que toman créditos personales. Según los bancos es porque antes existían topes normativos, menores encajes y costos de comercialización que se movieron a la par de la inflación y no de la tasa de referencia. Leer mas: http://www.cronista.com/finanzasmercados/Las-tasas-de-los-depositos-bajaron-5-puntos-pero-las-de-prestamos-solo-1-20160905-0052.html |

Fecha: 29/08/2016 |

Tips para defender tu propiedad intelectual. El robo de información confidencial y de secretos internos puede ser tan dañino para su empresa como el desfalco u otras formas de fraude que pueden cometer los empleados. Leer mas: http://www.revistapyme.com/index.php/administracion/19-legal/220-drinking-congressman-plastics-tail |

Ante cualquier consulta que quiera formularnos, podrá contactarse con nosotros por cualquiera

de los

medios que figuran al pie.

Desde ya muchas gracias.

| Asesoramiento en Finanzas y Gestión PYME - Contabilidad - Impuestos - Laboral - Sociedades - Proyectos de Inversión - Comercio Exterior |

|

Estudio Contable ESPIÑO RICHARD ::: Servicios y Asistencia a la Dirección de Empresas PYME Av. Congreso 4969 :: Villa Urquiza :: (C1431AAE) Buenos Aires :: Argentina. Ver mapa aquí. Tel./Fax: +54 (11) 4543 3794 :: estudio@espinorichard.com.ar :: www.espinorichard.com.ar

|